|

ОЦЕНКИ РИСКОВАННОСТИ ИНВЕСТИЦИЙ В РОССИИ

Устранение перечисленных в первой части статьи проблем (список которых, безусловно не является исчерпывающим) явится мощным фактором стабилизации и уменьшения рискованности предпринимательского климата России в энергетической сфере, который пока характеризуется (как по западным, так

и отечественным оценкам) повышенной степенью риска для потенциальных инвесторов.

В подготовленном американской исследовательской группой "Бизнес Риск Интернэшнл" списке из 132 государств, "опасных" для инвестиций, СССР накануне своего распада в 1991 г. занимал

58-е место. В рейтинг-листе стран, привлекательных для инвестиций, публикуемом журналом "Евроманей", в 1992 г. Россия занимала 129-е место из 169, в 1993 г. - уже 149-е место, а в 1994-1995 гг.

этот журнал уже поставил Россию на предпоследнее место в соответствующей иерархии [1,2,8,9]. Налицо таким влекательности России как места вложения капиталов, но и устойчивое ухудшение инвестиционного рейтинга России в мировой иерархии.

Опрос британских директоров показал, что Россия считается самым трудным местом для создания и ведения бизнеca: ее назвали "трудным регионом" 55 % опрошенных против 47 %, сказавших то же самое об Африке, и 46 % - о Южной Америке. Россия попала в одну

группу с такими зонами высокого риска, как Ангола, Южная Африка, Заир, Колумбия, Гаити, Папуа-Новая Гвинея, Турция, Западный берег реки Иордан и сектор Газа. Наибольшая угроза безопасности иностранного бизнеса в России исходит от растущей преступности [8].

Итоги опроса нефтяных компании, проведенного консалтинговой фирмой "Артур Д.Литтл", показали, что по основным критериям инвестиционных рисков, как общих, так и связанных с реализацией конкретных проектов, Россия относится к категории стран с высокими и средними рисками.

Ни по одному из использовавшихся при опросе критериев совокупные значения рисков не попали в категорию низких рисков (табл.3).

Таблица 3

Итоги опроса нефтяных компаний в отношении уровней риска

операций в России (по данным британской консалтинговой

фирмы "Артур Д.Литтл")

| Критерии | Уровни риска | Примечания |

| Общие риски |

| Рыночные риски | Средний | Опасение введения квот |

| Прибыльность | Высокий | Изменения в структуре налогообложения. Повышение себестоимости |

Способность

бесперебойно

работать |

" | Ограничения в выборе производственной политики. Усиление фактора роста издержек |

Возможность

вывозить

прибыли |

" | Неконвертируемая валюта. Девальвация |

| Безопасность | Средний | Напряженная обстановка в стране и рост преступности |

| Риски, связанные с реализацией конкретных проектов |

| Технические риски | Средний | Зрелые регионы, но со сложной геологией. Планы освоения требуют корректировок |

| Ценовые риски | Высокий | Пошлины и качество нефтей нестабильны |

| Контрактные риски | " | Неопытные партнеры. Меняющееся законодательство |

| Себестоимость | " | Постоянные изменения цен |

| Капитальные вложения | Средний | Неизвестные российские технологии. Изменения НДС |

|

Источник: "Артур Д.Литтл"/ЦентрИнвест. Система налогообложения нефтяных компаний в России:

международное сопоставление: Доклад для Министерства финансов Российской Федерации и семинара

по налогообложению нефтяных компаний в России. -1993, июнь. - С. 13.

|

По данным независимого отечественного информационного агентства "ЮНИВЕРС", проводящего поквартальный мониторинг рискованности предпринимательского климата в России, количественная оценка факторов риска лежит в зоне между

средними и худшими возможными его значениями по каждой из трех оцениваемых категорий рисков (социально-политический, внутриэкономический и внешнеэкономический).

По мнению экспертов Торгово-промышленной палаты, Россия по сумме рисков (политический, финансовый и др.) располагается в интервале между 120-м и 140-м местом в мире [9, 10].

Итак, Россия в настоящее время считается зоной относительно высокого предпринимательского риска как с точки зрения общего риска (вне связи с конкретной

- отраслевой - сферой приложения инвестиций, так и риска, связанного с реализацией конкретных проектов в отдельных отраслях. В силу этого компании рассчитывают получить дополнительную премию за риск. По мнению фирмы "Шеврон", большинство западных финансовых профессионалов сегодня рекомендовали бы ставку возврата на любые инвестиции в России/СНГ, значительно превышающую 25 %, вследствие повышенных рисков:

политического, экономического, юридического, риска деловой обстановки, инфляции, обменного курса и др. Комплексная оценка риска вложений в российскую экономику оказывается, таким образом, заметно более высокой, чем, например, в западно-европейскую и/или американскую, с точки зрения американского вкладчика, минимальные нормы прибыли (IRR) должны быть при работе в России на 25-40 % выше,

чем в Западной Европе, и на 2/3-3/4 выше, чем в США, отражая тем самым представление ряда американских компаний о сравнительной рискованности капиталовложений в указанных трех регионах [8].

|

Risk of investing into Russian energy industries is analyzed. A general

concept of company's risk evaluation is presented in correlation with

different criteria of return on investments (IRR, ROCE, ROSE). Three

major groups of increased risks of doing business in Russian energy

industries are related to: (a) entering into any new market; (b) doing business

in energy industries (fossil fuels E&P); (c) current Russian specifics.

The article covers a general overview of Western investor's opinion about

major barriers for doing business in Russia and the author's original concept

of Russian energy business risk curve supported with the arguments for its

sinusoidal character.

The dependence of the decision-making process, including energy policy,

mainly on the individuals and not on the law in the current Russia is argued.

Thus changings of personalities in the "corridors of power" significantly

influence the investment climate.

|

Однако, несмотря на низкий рейтинг России в целом в мировой иерархии как места для инвестирования, с одной

стороны, и повышенную рискованность инвестиционных проектов в энергосырьевых отраслях - с другой, потенциальная притягательность нефтегазового сектора российской экономики продолжает оставаться чрезвычайно высокой для иностранных инвесторов в силу упомянутых выше объективных причин. По результатам регулярно проводимого английской группой Симон-Робертсон опроса западных нефтяных компаний Советский Союз, занимавший 10-е место в обзоре 1990 г. в списке стран с потенциально привлекательным для инвестиционной деятельности нефтегазовым сектором (в опросе приняли участие 58 компаний), переместился в этом списке на 2-е место в 1991 г. (66 компаний) и удержался на нем (уже как СНГ) в обзоре 1992 г. (72 компании), уступив в обоих последних случаях первую строчку списка только Индонезии [11-13]. И как место, потенциально притягательное для инвесторов, российский энергосырьевой комплекс сохраняет свои позиции на верхних строчках этой иерархии и сегодня.

ИНВЕСТИЦИОННАЯ ПРИВЛЕКАТЕЛЬНОСТЬ ТЭК РОССИИ:

ДВИЖЕНИЕ ПО СИНУСОИДЕ

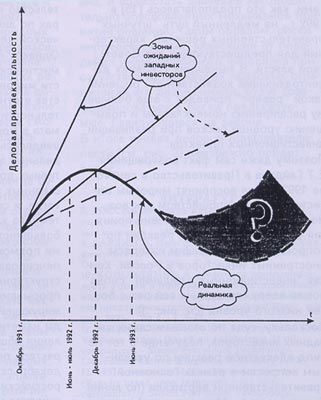

Реальная (а не потенциальная) привлекательность российского нефтегазового комплекса для иностранных инвесторов с течением времени претерпевает изменения, которые можно описать классической синусоидой (рис. 3). Иными словами, эти изменения носят циклический характер [14]. Ключевыми для понимания такой динамики являются 1992-1993 гг.

|

|

|

Рис. 3. Динамика деловой привлекательности

предпринимательской среды в нефтегазовом

комплексе России для иностранных инвесторов |

Деятельность Правительства, которое возглавил Е.Т. Гайдар в конце 1991 г., породила надежды на Западе на быстрое формирование в стране экономико-правовой среды, ориентированной на интересы инвесторов и стимулирующей предпринимательскую активность. Ожидалось, что многочисленные заявления о необходимости построения экономики открытого типа, о либерализации внешнеэкономических связей и т.п. будут подкреплены столь же быстрым созданием условий для интенсивного притока западного капитала в российскую экономику, в первую очередь в основные экспортные отрасли, для накопления необходимых валютных средств, обеспечивающих более интенсивное продвижение экономических реформ. Поэтому "зона предпринимательских ожиданий" иностранных инвесторов (применительно к российскому нефтегазовому сектору экономики) на рис. 3 имеет ярко выраженную "возрастающую" направленность.

Поначалу эти ожидания в значительной степени подкреплялись реальными последовательными действиями Правительства по реформированию российской экономики в направлении ее интенсивной трансформации в экономику открытого типа, что вело к улучшению общего инвестиционного фона осуществления предпринимательской деятельности в стране. Однако намеченные Правительством программные шаги практически сразу же стали подвергаться корректировке как со стороны Верховного Совета, так и со стороны консервативно и протекционистски настроенного по отношению к отечественным предпринимателям (или дискриминационно - по отношению к иностранным инвесторам) крыла в правительственных и околоправительственных кругах. Уже к середине 1992 г. темп наращивания инвестиционной привлекательности российской экономико-правовой среды прошел свою высшую точку. Смена руководства в Минтопэнерго РФ, назначение на пост Вице-Премьера, курирующего топливно-энергетический комплекс,

В.С. Черномырдина для Запада было равносильно сигналу о начале смены (или, по крайней мере, о существенной корректировке) курса в отношении иностранных инвестиций в российскую энергетику.

Визит Б.Н. Ельцина в США в июне 1992 г. и последовавшая через две недели июльская встреча стран "семерки" с участием России в Мюнхене были, пожалуй, теми событиями, после которых реализация инициатив, связанных со стимулированием иностранных инвестиций, стала проходить все тяжелее и тяжелее. Кривая "деловой привлекательности" российского нефтегазового сектора для иностранных инвесторов (см. рис. 3) стала постепенно выполаживаться.

Своего верхнего экстремума она достигла, на мой взгляд, в конце ноября - начале декабря 1992г. К этому времени относятся такие события, как подписание Президентом РФ накануне VIII съезда Советов Указа о выдаче лицензии на разработку Штокмановского газоконденсатного и Приразломного нефтяного месторождений на шельфе Баренцева моря акционерному обществу "Росшельф", образованному 19 российскими предприятиями и учреждениями ВПК, 51 % акций которого принадлежат Газпрому, и снятие Е.Т. Гайдара с поста и.о. Премьера на VIII съезде Советов.

После этих событий кривая "деловой привлекательности" пошла вниз, несмотря на выходившие в первой половине 1993 г. нормативные акты, регулирующие деятельность предприятий с иностранными инвестициями, положительно оцененные западными деловыми кругами. Однако выход в свет этих документов не столько отражал неоднократно заявленную приверженность нового Правительства курсу реформ и неизменность политики в отношении иностранных инвестиций, сколько инерцию - в данном случае положительную - нормотворческого процесса: большинство указанных документов (например, Постановления Правительства о восстановлении бездействующих скважин на базе сервисных контрактов с инофирмами, о расширении применения "дедушкиной оговорки" в отношении экспортных тарифов на нефтегазовые СП, зарегистрированные после 1 января 1992 г., и т.п.) были инициированы, идеологически согласованы и запущены в длительный процесс межведомственного согласования еще в 1992 г. [14].

Вплоть до осени 1993 г. движение вниз указанной кривой не только неуклонно продолжалось, но и ускорялось, подталкиваемое регулярными, хотя ич малозаметными на первый взгляд, решениями органов исполнительной власти, серьезно затрудняющими функционирование предприятий с иностранными инвестициями. Так, одним из таких решений, подтолкнувших дальнейшее сползание кривой вниз, был июньский (1993 г.) приказ Минтопэнерго, впоследствии отмененный, об исключении СП из графика "прокачки" нефти. Логика такого рода действий по отношению к предприятиям с иностранными инвестициями в российской энергетике (хозяйственная необходимость момента в ведомственном ее понимании - выше закона) объясняется, на мой взгляд, произошедшими в первой половине 1993 г. персональными изменениями в системе принятия решений на уровне Правительства и Минтопэнерго, кадровые перестановки в которых произошли за счет прихода (точнее - возврата) в сферу принятия решений руководителей,

настроенных более дискриминационно по отношению к иностранным инвесторам.

К моменту назначения в середине сентября 1993 г. Е.Т. Гайдара Первым Вице-Премьером Правительства процесс формирования жесткой по субординации и идеологически однородной по менталитету вертикальной цепочки принятия решений в отношении иностранных инвестиций в российскую энергетику был уже практически завершен. Идеологическая однородность этой цепочки заключается, во-первых, в том, что представленные в ней правительственные чиновники, как правило, не являются специалистами в области экономики, финансов, права, т. е. в тех областях знаний, которые, на мой взгляд, и нужны в первую очередь для работы в правительственных структурах страны с рыночно ориентированной экономикой. Поэтому, например, оценка результатов деятельности инофирм в России проводилась зачастую по натуральным показателям (сколько нефти привнесли инофирмы в нефтяной баланс страны), а не в терминах дисконтированных финансовых потоков.

Вторым элементом, объединяющим участников этой цепочки, является их по сути негативное или как минимум настороженное отношение к иностранным инвесторам, несмотря на формальную поддержку привлечения иностранных инвестиций в российскую экономику. На мой взгляд, это объясняется двумя факторами, характеризующими тип представленного в указанной цепочке доминирующего менталитета:

а) некоторые из представителей этой цепочки взошли по управленческой вертикали в пору доминирования идеологии развития советской экономики как экономики закрытого типа и поэтому являются носителями и приверженцами этой идеологии, несмотря на меняющуюся со временем и потому кажущуюся иной фразеологию;

б) другие, более молодые представители этой группы правительственных чиновников, вышли из нового промышленного директората, значительная часть производственного опыта которого пришлась на период "нового экономического мышления", и поэтому они в гораздо меньшей степени являются

идеологическим продуктом "закрытой" экономики. В то же время их поведение отражает специфические взгляды отечественных "товаропроизводителей" на макроэкономические проблемы страны. Являясь в большинстве своем в той или иной степени монополистами на соответствующем территориальном или товарном рынке, эти предприятия (и их директора) совершенно обоснованно видят в иностранных инвесторах в первую очередь своих конкурентов, появление которых на контролируемых данными "товаропроизводителями" рынках допускается последними только под их собственным контролем или под контролем взаимосвязанных с ними российских структур (например, в форме СП между российским объединением и инофирмой; об этом же говорит, на мой взгляд, и упомянутая выше история с "Росшельфом") или под жестким государственным контролем, направленным на прямую защиту российских предприятий от внешних конкурентов.

Такой подход предполагает усиление роли государственного регулирования по отношению к предприятиям с иностранными инвестициями. При этом для представителей "новой" цепочки принятия решений гораздо более близкими и понятными являются старые, испытанные во времена административно-командной системы инструменты регулирования разрешительно/запретительного характера. И наоборот, менее близкими и понятными являются для них методы непрямого регулирования, требующие создания соответствующей экономико-правовой среды, которая предоставляла бы равные условия всем субъектам рынка и защищала бы тем самым не столько отечественных монополистов-"товаропроизводителей" от иностранной конкуренции, сколько отечественных потребителей от монополизма производителей товаров и услуг. Приверженность значительной части госаппарата именно разрешительно/запретительным методам регулирования все время сохраняет опасность "обратного" усиления прямого государственного вмешательства в экономику.

Не исчерпана угроза "обратной" переориентации процесса привлечения иностранных инвестиций на базе типовых (модельных) экономико-правовых схем, максимально выведенных из-под принятия индивидуальных решений чиновниками, как это предполагалось [15] в 1992 г., на медленный путь "штучных" правительственных решений, характерный для предшествующих лет Советской власти. В нынешних условиях децентрализации хозяйственных решений такой "реверс" приведет к еще большему расширению номенклатуры и повышению уровней рисков при реализации инвестиционных проектов.

Поэтому даже сам факт возвращения Е.Т. Гайдара в Правительство в сентябре 1993 г. был воспринят мировым инвестиционным сообществом как возможность получения на уровне принятия решений адекватной реакции по вопросам, затрагивающим интересы иностранных инвесторов в России. Кривая "инвестиционных ожиданий" снова пошла вверх, правда, на сей раз с более низкого уровня (см. рис. 3). Поскольку, судя по отзывам самих западных инвесторов, получение в тот период адекватной реакции по указанным вопросам в рамках "основной" правительственной вертикали (по линии Правительство - Минтопэнерго) становилось все более и более затрудненным, все большее число соответствующих обращений инофирм в Правительство стало адресоваться по "боковым" линиям, в частности по линии Минэкономики и непосредственно в адрес Е.Т. Гайдара -нового руководителя этого ведомства и Первого Вице-Премьера.

Его новая позиция - хотя и "сбоку" от "основной" правительственной вертикали принятия решений по отношению к работающим в ТЭК иностранным инвесторам - давала последним надежду рассчитывать на более компетентное и благожелательное отношение к себе при разрешении проблем, требующих вмешательства правительственных органов. Именно Е.Т. Гайдар инициировал подготовку известного президентского Указа № 2285 от 24.12.93 г. "Вопросы соглашений о разделе продукции при пользовании недрами" [16], с развитием которого (последовавшие за Указом закон и пакет нормативных документов по СРП) связаны основные надежды инвесторов на формирование в стране стабильной и благоприятной экономико-правовой среды [17-19].

Некоторые действия президентских и правительственных структур в сфере нормотворчества во второй половине 1993 г. снова дали надежду на стабилизацию российской экономико-правовой среды и ее развитие в благоприятном для иностранных инвесторов направлении: в сентябре Президент подписал Указ "О совершенствовании работы с иностранными инвестициями" (распространивший трехлетнюю "дедушкину оговорку" на все, с некоторыми исключениями, новые предприятия с иностранными инвестициями), в октябре Правительство приняло Постановление "О мерах по либерализации внешнеэкономической деятельности" и др.

Однако "новые" - конца 1993 г. - оптимистические ожидания значительной части мирового инвестиционного сообщества в отношении изменения привлекательности предпринимательского климата в России опять во многом не оправдались.

Во-первых, появление отдельных законодательных и/или нормативных документов в отношении иностранных инвестиций, как правило, и тогда, и сейчас все еще не носит системного характера. Эти документы в большинстве своем не являются нормами прямого действия и не могут компенсировать точечными, "селективно-структурными" улучшениями (или даже прорывами) на отдельных участках формирующейся экономико-правовой среды наметившегося, на мой взгляд, усиления общего протекционистского характера последней. Во-вторых, итоги декабрьских (1993 г.) выборов в новый российский Парламент (т. е. чисто политические перемены в высших эшелонах власти) вновь подтолкнули движение кривой деловой привлекательности российской экономики вниз.

1994-1995 гг. прошли для западных инвесторов в ТЭК и другие минерально-сырьевые отрасли под знаком затянувшегося ожидания формирования инвестиционного законодательства, в первую очередь нормативной базы для соглашений о разделе продукции.

Эта работа сопровождалась интенсивной борьбой сторонников и противников защиты интересов инвесторов как на уровне экспертов, так и на уровне правительственных ведомств, комитетов и фракций обеих палат Федерального Собрания [20-25]. Продолжение этого противоборства в отечественном законотворчестве удерживает кривую деловой привлекательности российской экономико-правовой среды в зоне ее нижнего экстремума.

ИЗМЕНЕНИЯ ВО ВЛАСТНЫХ СТРУКТУРАХ - ДИЛЕММА

ДЛЯ ИНОСТРАННЫХ ИНВЕСТОРОВ

Можно ли ожидать в обозримом будущем снижения рискованности предпринимательского климата в России, и если да, то как скоро это могло бы произойти?

В соответствии с изложенным выше трудно предположить, что постепенное сужение зоны позитивных решений по отношению к иностранным инвесторам, произошедшее в значительной мере вследствие формирования сегодняшней "управленческой вертикали" в системе органов госуправления, может быть столь же резко расширено. Для

этого необходимы кардинальные изменения менталитета в системе принятия государственных решений, но именно эта задача является наиболее инерционной, и вряд ли ее решение может быть получено путем эволюционных изменений в среде, сформированной иной системой.

Смена Правительства в конце 1992 г. привела к тому, что менталитет составляющих властной вертикали по отношению к иностранным инвесторам ухудшился. То, что понимали в Правительстве 1991-1992 гг. в отношении необходимости формирования экономико-правовой среды, стимулирующей инвесторов к осуществлению производственных капиталовложений в российскую экономику, в Правительстве 1993-1994 гг. начинают понимать с существенным лагом запаздывания. Однако нынешний Премьер - не только недавний руководитель крупнейшей монополии страны, пользующийся авторитетом у директората, но и человек с серьезным аппаратным прошлым, изначально пользующийся большей поддержкой в "руководящих сферах". Эта аппаратная поддержка есть мощный фактор укрепления политической стабильности в стране. При этом соотношение сил в структурах власти также достигло некоего равновесия (оставим за скобками вопрос о его устойчивости), при котором нынешние фигуры в руководстве всех устраивают.

Поэтому встает очевидный вопрос о том, что важнее для иностранных (и отечественных) инвесторов: более привлекательная для инвесторов (по крайней мере, для иностранных) идеология и менталитет в условиях менее стабильной политической ситуации в стране или стабильная "партия начальства" с более запретительной по отношению к инвесторам идеологией и менталитетом, но в условиях более стабильной политической ситуации в стране. Крупные фирмы сегодняшний "расклад", видимо, может вполне устраивать, так как крупной фирме легче договориться с властными структурами даже при полном отсутствии в стране соответствующей экономико-правовой среды. Это будет разговор "равных" -с позиции силы, экономической мощи компании. Мелкий и средний бизнес такое положение вещей вряд ли может устроить, так как ему для нормального функционирования нужны не индивидуальные решения Правительства по каждому конкретному проекту, а система разветвленных правовых гарантий предпринимательства.

Но пока сотрудничество по-прежнему осуществляется преимущественно с крупным бизнесом, не столь нуждающимся в сформированной экономико-правовой среде в принимающей стране, как мелкий и средний бизнес [15].

|

|

|

Рис. 4. Динамика основных составляющих

совокупного риска работы инофирмы

в минерально-сырьевых отраслях России

в долгосрочной перспективе |

Таким образом, и с этой точки зрения не приходится ожидать существенного и быстрого уменьшения совокупности инвестиционных рисков в российской экономике и ее минерально-сырьевых отраслях. А медленное и постепенное улучшение предпринимательского климата будет, безусловно, в них происходить "эволюционным" путем, но уже от более низкого уровня, чем на старте в 1992 г. Поэтому на резкое улучшение предпринимательского климата и, следовательно, на адекватное снижение предпринимательских рисков, в краткосрочной перспективе - по крайней мере, в период до следующих президентских выборов (т. е. в период ожидаемой устойчивости основной части нынешнего состава российского Правительства, а главное - аппаратных структур системы органов исполнительной власти в центре и на местах) - рассчитывать не приходится. Следовательно, не следует также ожидать резкого снижения уровня возврата на инвестиции, который инофирмы будут обосновывать в качестве приемлемого для них уровня IRR/ROCE/ROSE при операциях в России.

В то же время в более долгосрочной перспективе следует ожидать понижения совокупного риска операций в России. Составляющие этой динамики представляются следующими (рис. 4). Риск работы в энергосырьевых отраслях будет возрастать в силу объективного ухудшения природных условий по мере разработки невозобновляемых энергетических ресурсов. Реализация достижений научно-технического прогресса сможет лишь замедлить эту тенденцию, но не переломить ее, поскольку НТП всегда будет являться ответом на потребности отрасли в решении тех или иных технико-экономических проблем, вызванных ухудшением природных условий, и будет действовать как бы "вдогонку" им. Риск работы на новом рынке будет устойчиво снижаться. Во-первых, вследствие накапливания иностранными инвесторами собственного опыта работы в России. Во-вторых, в силу неизбежного усиления интеграции российских и иностранных компаний в работе на российском рынке.

Это приведет к распределению рисков между участниками и, следовательно, к их мультипликативному уменьшению для иностранных инвесторов.

Также будет уменьшаться в долгосрочном плане, но более медленными темпами, чем риск предыдущей группы, совокупный риск работы в России. Фактором, ускоряющим этот процесс, будет являться формирование эффективной экономико-правовой среды, ориентированной на создание благоприятного инвестиционного климата в стране. Повышение указанной инвестиционной привлекательности может идти двумя путями:

а) путем предоставления индивидуальных льгот при сохранении общего запретительного характера инвестици онного климата в России. Этот путь привлечения инвесторов продолжает доминировать до настоящего времени, но, на мой взгляд, является тупиковым;

б) путем повышения общей привлекательности инвестиционного климата, при котором индивидуальные льготы просто не потребуются. Именно этот путь способен вывести страну из инвестиционного кризиса.

Следование этому пути предполагает неизбежное изменение самой системы принятия решений: будет сокращаться роль механизмов принятия решений, обусловленных индивидуальными (субъективными) предпочтениями отдельных

лиц, и возрастать значение законодательно обусловленных механизмов принятия решений. Таким образом, риски непредсказуемые, зависящие от поведения индивидуального чиновника при отсутствии однозначных правовых ограничений его деятельности, будут трасформироваться в риски предсказуемые, базирующиеся на законе. В итоге кривая деловой привлекательности (см. рис. 3) неизбежно пойдет вверх.

Литература

8. Россия признана в Англии самым трудным местом для капиталовложений// Финансовые известия. - 1994. - № 3(64). - С.III.

9. БАРДИН В. Иностранный капитал приобрел иммунитет от законов России// Коммерсанть-Daily. - 1993. - № 186. - С.З.

10. КОНОПЛЯНИК А. Нефтяная промышленность России и иностранные инвестиции: законодательные аспекты и проблема рискованности предпринимательского климата// Нефт. хоз-во. - 1993. - № 4. - С.9-15.

11. SIMON-ROBERTSON 1992 International New Ventures Survey (based on resuls from 71 oil companies). - Simon Petroleum Technology, Llandudno, United Kingdom, 31 January 1992.

12. 1991 International New Ventures Survey (Results based upon responses from 66 oil companies). - Simon Petroleum Technology, Llandudno, United Kingdom, 15 February 1991.

13. 1990 International New Ventures Survey (Results based upon responses from 58 oil companies). - The Robertson Group Pic, Llandudno, United Kingdom, 2 March 1990.

14. КОНОПЛЯНИК А. Иностранные инвестиции в российскую энергетику: несбывшиеся ожидания сторон: Обзор. "Финансовых известий"/ "Инвестиции в нефтяную промышленность"// Финансовые известия. - 1993, 17-23 декабря. - № 59. - C.IV.

15. КОНОПЛЯНИК А. ТЭК: стратегия выживания// Энергия: экономика, техника, экология. - 1993. - № 11. - С.7-11.

16. КОНОПЛЯНИК А. Продакшн-шеринг: рождественский подарок инвесторам сделан. Что дальше? //Нефт. хоз-во. - 1994. - № 3. - С.10-15.

17. КОНОПЛЯНИК А. Концепция легализации соглашений о разделе продукции в России: ключевые аспекты// Минеральные ресурсы России. - 1994. - № 6. - С.29-36.

18. КОНОПЛЯНИК А., СОСНА С, СУББОТИН М. Россия стремится обрести концессионное законодательство //Финансовые известия. - 1994. - № 65(126). - C.IV.

19. КОНОПЛЯНИК А., СУББОТИН М. Как утолить инвестиционный голод? (вопросы создания правовой базы для производственных соглашений между государством и инвестором) // Нефт. хоз-во. - 1995. - № 1-2. - С.8-16.

20. КОНОПЛЯНИК А., СУББОТИН М. Production-Sharing: межведомственной конфронтации можно избежать// Business - Московские Новости. - 1994. - № 50-51(149-150). - С.4.

21. КОНОПЛЯНИК А., СУББОТИН М. Законодательная инициатива "от имени" Президента//Финансовые известия. - 1995. - № 12(141). - C.IV.

22. КОНОПЛЯНИК А., СУББОТИН М. Кто неуспеет, тот опоздает - навсегда// Business - Московские новости. - 1995. - № 6(156). - С.2.

23. КОНОПЛЯНИК А., СУББОТИН М. "Природные" комитеты сражаются с национальной экономикой// Финансовые известия. - 1995. - № 30(159). - C.IV.

24. КОНОПЛЯНИК А. Закон о разделе продукции выгоден всем инвесторам, правительству и регионам - как "сырьевым", так и "машиностроительным"// Финансовые известия". - 1995. - № 51(180). - C.IV.

25. СУББОТИН М., ШВЕМБЕРГЕР Ю. "О проекте закона "О соглашениях о разделе продукции"// Бюллетень "Экономические и правовые вопросы недропользования в России". - 1995. - Том III, № 8. - С.13-14.

* Окончание. Начало см. "Минеральные ресурсы России. Экономика и управление". - 1995. - №3. - С.18-22

|

{kind=link}