|

ПРОЕКТНОЕ ФИНАНСИРОВАНИЕ

В НЕФТЕГАЗОВОЙ ПРОМЫШЛЕННОСТИ:

МИРОВОЙ ОПЫТ И НАЧАЛО ПРИМЕНЕНИЯ

В РОССИИ

А. Конопляник

д.э.н., Президент Фонда развития энергетической и инвестиционной политики

и проектного финансирования, советник Минтопэнерго России

С. Лебедев

аспирант кафедры «Менеджмент в международном

топливно-энергетическом бизнесе» ГУУ

В подготовленных Министерством

топлива и энергетики РФ и рассмотренных на

заседании Правительства России 14 октября 1999 г.

“Основных концептуальных направлениях развития

нефтегазового комплекса России” [1] были

укрупненно оценены уровни спроса на инвестиции

НГК страны при различных вариантах его развития.

При сохранении в экономике негативных тенденций

(высокие налоги, неплатежи, неблагоприятный

инвестиционный климат и т.д.), масштабы развития

комплекса будет определять не столько спрос на

углеводороды, сколько факторы, ограничивающие

его развитие и ведущие к сворачиванию

производства. В результате добыча газа может

упасть к 2005 г. до 580 млрд. куб. м (при расчетной

потребности в добыче на уровне 650—680 млрд. куб. м)

по сравнению с 590 млрд. куб. м в 1999 г., а нефти — до 225 млн. т в 2005 г.

(при расчетной потребности в добыче в пределах

285—335 млн. т в год) по сравнению с 302 млн. т в 1999 г.

Минтопэнерго предлагает вариант

развития НГК, предусматривающий кардинальное

изменение сложившихся тенденций. Для его

реализации необходимо существенно улучшить

инвестиционный климат путем совершенствования

кредитно-финансовой, ценовой и налоговой

политики, нормативно-правового обеспечения

развития комплекса. В соответствии с этим

вариантом добыча нефти должна возрасти к 2010 г. до

310—335 млн. т. Как следствие, существенно улучшится

загрузка отечественных НПЗ с увеличением

объемов переработки нефти до 200— 210 млн. т/год

против 168 млн. т в 1999 г. Особенно высокими темпами

будет расти добыча газа: к 2010 г. она может

увеличиться на 20—25% и достигнуть 700— 735 млрд. куб.

м.

Для обеспечения рекомендуемого

варианта развития НГК объемы разведочного

бурения на нефть и газ должны возрасти, как

минимум, на 70% (или до 2200 тыс. куб. м в год). Еще

более высокими темпами необходимо наращивать

объемы эксплуатационного бурения — за

рассматриваемый период они должны возрасти в

1,9—2,8 раза.

Учитывая объективно обусловленный все

более и более капиталоемкий характер

воспроизводства сырьевой базы российского НГК

на современном этапе вследствие выхода основных

нефтегазовых провинций на зрелые и поздние

стадии добычи, в самое ближайшее время должны

быть приняты нормативные и правовые акты по

изменению фискального характера российской

системы налогообложения. Налоговые ставки нужно

сделать гибкими, учитывающими динамично

изменяющиеся условия работы налогоплательщиков

в нефтегазовом комплексе, особенно на

месторождениях с падающей добычей и

значительной долей трудноизвлекаемых запасов

нефти и газа. А таких месторождений в балансе

запасов становится все больше и больше.

Принятие пакета нормативно-правовых

документов, подготовленных Министерством

совместно с другими федеральными органами

исполнительной власти, позволит сформировать

более благоприятные условия для инвесторов. В

противном случае такой вариант развития НГК не

сможет быть осуществлен, поскольку спрос на

инвестиции, необходимые для его реализации,

должен уже к 2005 г. возрасти примерно в 2 раза по

сравнению с 1998 г. (в 2,5 раза к 2010 г.), достигнув уровней 8 и 10 млрд. долл. (в ценах

1998 г.) соответственно.

Российское государство не в состоянии

обеспечить такой уровень спроса на инвестиции за

счет бюджетных ассигнований. К тому же сегодня

никто так вопрос и не ставит. Вопрос ставится

по-иному. Государство должно обеспечить условия,

при которых компании НГК окажутся в состоянии

сами привлечь необходимые инвестиции с мирового

рынка капитала, ведь только государству по силам

изменить условия, препятствующие притоку

инвестиций в НГК страны, поскольку само

государство их и установило. Иначе говоря,

осуществляемые в НГК страны инвестиционные

проекты должны стать “финансируемыми”. Если

условия “финансируемости” проекта не будут

обеспечены, проект не состоится, со всеми

вытекающими отсюда негативными

макроэкономическими эффектами для комплекса и

страны в целом.

Поэтому целью настоящей работы

является выявление и обоснование основных

механизмов организации финансирования

нефтегазовых инвестиционных проектов в мире,

дабы направить законотворческую активность

отечественных законодателей в сторону

достижения баланса интересов всех участников

инвестиционной деятельности в НГК и сделать

инвестиционные проекты в российском НГК (более)

финансируемыми, предложив в том числе некоторые

новые и эффективные, на наш взгляд, в нынешних

российских условиях инструменты.

От бюджетного финансирования к проектному

Как известно, существует три основные

возможности осуществления финансирования тех

или иных инвестиционных проектов [2]: в рамках

бюджетного, корпоративного и проектного

финансирования (см. рис.1).

При бюджетном финансировании

государство централизует все виды установленных

законодательством поступлений (или значительную

их долю) от субъектов предпринимательской

деятельности, и часть полученных средств

направляет на инвестиции. Вариант: если

внутренних поступлений от хозяйственной

деятельности для конверсии их в бюджетные

инвестиции оказывается недостаточно,

государство может прибегнуть к внешним

заимствованиям у других стран, у международных

финансовых организаций (МФО) — для пополнения

бюджета. Такой вид финансирования бюджета

(долговое финансирование) ведет к увеличению

внешнего долга страны. Часть поступивших таким

образом в государственный бюджет (под

государственную суверенную гарантию) заемных

ресурсов может быть уже в виде централизованных,

бюджетных капиталовложений направлена на

инвестиции или на другие государственные нужды.

Сегодня Российское государство, в силу

разных причин, перестало (не может более)

направлять на финансирование проектов в

нефтегазовой сфере как бюджетные средства, так и

средства, полученные в рамках внешних

государственных заимствований (долгового

финансирования на межгосударственном уровне). К

тому же в рыночных экономиках не принято

финансировать коммерческие проекты за счет

бюджетных денег; такие средства предназначены в

основном для финансирования социальной сферы и

т.п.

Финансовый рейтинг России как

долгосрочного заемщика после известных событии

17 августа 1998 г. упал до уровня технического

дефолта. В этих условиях о перспективах

использования государством долгового

межгосударственного финансирования для

конверсии его в бюджетное финансирование

нефтегазовых проектов, даже с участием

государственных компаний или компаний с

государственным пакетом акций, следует забыть.

Главным образом вследствие того, что

государственные (суверенные) гарантии в их

нынешнем виде не являются ликвидным

обеспечением для привлечения заемного

финансирования.

Как известно, в устойчиво

развивающейся экономике государственные

гарантии являются наиболее надежным видом

обеспечения привлекаемых заемных средств. Эти

гарантии обеспечиваются всеми видами бюджетных

и внебюджетных поступлений, в первую очередь

собранными налогами. В устойчиво работающей

экономике государство имеет возможность

установить щадящий, стимулирующий

инвестиционную деятельность налоговый режим,

обеспечивающий высокую собираемость этих

налогов в денежной форме. В итоге

государственные гарантии имеют высокую

надежность и ликвидность, низкий риск и

обеспечивают кредитуемой под них стране высокий

финансовый рейтинг как суверенного заемщика.

В современной переходной российской

экономике ситуация является кардинально иной.

Экономика, скажем мягко, работает неустойчиво.

Налоговая база является очень узкой и, похоже,

имеет тенденцию к дальнейшему сжатию.

Государство стремится увеличить бюджетные

поступления не столько путем расширения базы

налогообложения, сколько путем усиления

фискального давления на немногих относительно

стабильно работающих производителей товаров и

услуг, и так обеспечивающих основные налоговые

платежи. Усиление этого пресса идет по всем

фронтам: увеличивается номенклатура налогов,

сборов и других обязательных платежей; растут

эффективные налоговые ставки; центр тяжести

налогообложения переносится с чистой прибыли на

валовую выручку. В результате формируется

запретительный для инвестора налоговый режим,

характеризующийся для бюджета низкой

собираемостью налогов, высокой долей неплатежей,

низкой долей денежных средств в фактически

собираемых налогах (высокая доля бартера и

денежных суррогатов). Такое наполнение

государственных гарантий (за счет будущих

налоговых поступлений) в современных российских

условиях является очень ненадежным, имеет низкую

ликвидность, высокий риск и формирует низкий

финансовый рейтинг России как страны-заемщика.

Корпоративное финансирование

осуществляется через механизмы и инструменты

фондового рынка. События 17 августа 1998 г. привели к

фактическому краху российского фондового рынка,

по крайней мере в той его части, которая

относится к рынку акций и других корпоративных

ценных бумаг, используемых на цели развития

бизнеса компаний, в частности на финансирование

реализуемых компаниями проектов, в первую

очередь таких крупномасштабных, капиталоемких и

долгосрочных, к каковым относятся практически

все проекты в добывающих отраслях. По мере

последующего восстановления фондового рынка

постепенный рост курсов акций российских

компаний, котируемых на российских и

международных биржах, должен вести к росту их

финансовых рейтингов. Но в финансово-банковском

сообществе, как и в любом профессиональном

сообществе, существуют определенные “правила

игры”. Одним из таких правил является следующее:

финансовый рейтинг компании обычно не может

превышать финансового рейтинга ее материнской

страны, ибо компания, являющаяся субъектом

правоотношений государства, в котором она

зарегистрирована и действует, оказывается под

воздействием всей совокупности рисков, в первую

очередь политических, присущих данной стране.

Страхованием же политических рисков занимается

весьма узкий круг специализированных

государственных организаций ряда

стран—экспортеров капитала (о чем будет сказано

ниже). Поэтому практические возможности

корпоративного финансирования

в этих условиях являются весьма и весьма

ограниченными.

Корпоративные гарантии значительной

части отечественных компаний, как правило, пока

не являются надежным обеспечением привлекаемых

ими заемных средств для осуществления

инвестиционных проектов. Российские компании в

массе своей непрозрачны, они обременены долгами

и судебными разбирательствами, в них ущемляются

права акционеров, перспективы их развития

неоднозначны.

Итак, в целях финансирования проектов

в нефтегазовой сфере ни государственное

(долговое и бюджетное), ни корпоративное

финансирование сегодня использованы в широких

масштабах быть не могут. Остается проектное

финансирование.

На первый, и поверхностный, взгляд

сегодня перспективы применения проектного

финансирования в России должны казаться еще

более мрачными, чем перспективы финансирования

корпоративного или под суверенную гарантию.

Во-первых, в силу того, что, по общепринятым в

международном финансовом сообществе правилам,

финансовый рейтинг проекта обычно не бывает выше финансового рейтинга

корпорации, его осуществляющей, и/или

финансового рейтинга страны, в которой

осуществляется этот проект. Во-вторых, в силу

того, что применять проектное финансирование

пришлось бы по большей части в рамках

доминирующей сегодня в России лицензионной

системы пользования недрами.

Проектное финансирование основано на

том, что гарантией возврата заемных средств,

полученных инвестором на реализацию проекта,

являются будущие (расчетные) финансовые потоки,

генерируемые самим проектом. Поэтому в рамках

существующей лицензионной системы пользования

недрами проектное финансирование нефтегазовых

проектов оказывается в России неприменимым, в

первую очередь из-за отсутствия должных гарантий

стабильности экономико-правовой среды на весь

срок осуществления проекта, необходимых

инвестору для надежного расчета и обоснования

финансовых потоков (дисконтированных потоков

денежных средств затратной и доходной их

компоненты), положенных в основу организации

схемы финансирования проекта. Достаточно

сравнить допускаемую российским инвестиционным

законодательством продолжительность

“стабилизационной (так называемой

“дедушкиной”) оговорки” — максимум 7 лет в

отдельных случаях — и сроки реализации самих

инвестиционных проектов в нефтегазодобыче —

20—30 лет и более. Отсутствуют должные гарантии

возврата вложенных инвестором в реализацию

проекта средств, вызванные неопределенностью

поведения принимающей страны и отсутствием, в

силу этого, гарантий неухудшения экономических

условий деятельности инвестора в рамках проекта.

Следовательно, риск деятельности инвестора в

условиях экономической неопределенности,

вызванной непредсказуемостью действий

принимающего государства, возрастает до

закритических параметров. Общеизвестно, что чем

выше риски, возникающие при реализации проекта,

тем выше “закладываемая” инвестором в ТЭО

проекта прибыль, необходимая для компенсации

(самому инвестору, а также тем

финансово-банковским структурам, к которым

инвестор обратится за заемным финансированием)

этих повышенных рисков. В результате инвестор

либо в принципе не сможет получить необходимого

для реализации проекта заемного финансирования,

либо сможет получить его на таких условиях (под

столь высокие проценты, необходимые для должной

компенсации широкой номенклатуры повышенных

рисков), что финансовые издержки реализации

проекта “съедят” всю возможную прибыль от его

реализации.

Именно поэтому ни один из проектов,

реализуемых в добывающих отраслях России в

рамках лицензионной системы недропользования,

не финансировался на нормальных коммерческих

условиях “проектного финансирования”.

Однако ситуация уже сегодня

оказывается кардинально иной, если вести речь о

применении проектного финансирования на базе

соглашений о разделе продукции (СРП), поскольку

разработчики этого раздела в российском

инвестиционном и недропользовательском

законодательстве изначально ориентировались на

его гармонизацию с общепринятыми в мировой

практике принципами проектного финансирования.

На наш взгляд, именно проектное

финансирование, и только в том случае, если оно

организовано на базе законодательства о СРП,

может обеспечить России приток инвестиций в

нефтегазовую сферу для реализации

широкомасштабных, долгосрочных, капиталоемких

проектов по добыче углеводородов. Именно

механизм СРП обеспечивает инвестору гарантии

стабильности на весь срок жизни проекта. Первым

проектом СРП, финансирование которого начало

осуществляться на этих условиях, является проект

“Сахалин-2”, который и будет рассмотрен далее в

качестве иллюстративного примера. И именно

практический опыт организации финансирования

этого проекта может оказаться неоценимым для

формирования в стране законодательства,

обеспечивающего возможности широкомасштабного

применения в российском НГК инструментов и

механизмов проектного финансирования.

Эволюция механизмов финансирования нефтегазовых

проектов за рубежом

Методы финансирования инвестиционных

проектов в стационарных (развитых) и переходных

(развивающихся) экономиках существенно

различаются, в первую очередь вследствие

различной номенклатуры и уровня рисков

осуществления предпринимательской деятельности

в этих группах стран.

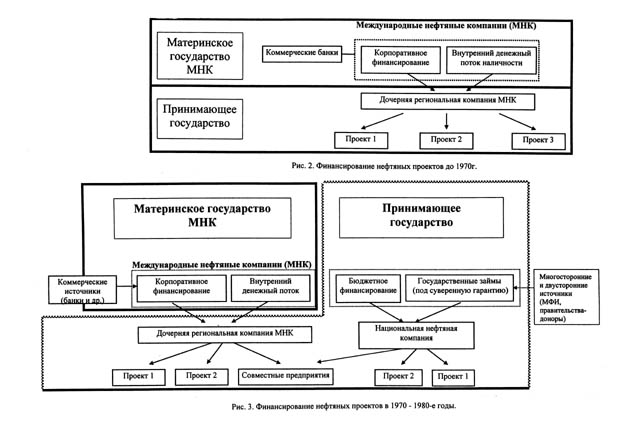

На рис. 2—4 изображена представленная в

[3] эволюция доминирующих схем организации

финансирования нефтяных инвестиционных

проектов в развивающихся странах, отражающая

переход от корпоративного и бюджетного к

проектному финансированию. Эти изменения в

значительной степени отражают эволюцию

структуры мирового нефтяного рынка,

соответствуя основным стадиям его развития,

описанным нами в [4].

До начала 70-х годов большинство

нефтегазовых проектов в развивающихся странах

финансировалось за счет внутренних потоков

наличности международных нефтяных компаний (см.

рис. 2). Такая структура финансирования

соответствует доминирующей роли МНК в

международном нефтяном бизнесе в это время

(первая и вторая стадии развития мирового

нефтяного рынка в соответствии с [4]). Большинство

МНК имели низкое отношение задолженности к

собственному капиталу, поэтому обычно не

нуждались во внешних заимствованиях для

финансирования разведки и разработки

месторождений. Если же возникала необходимость

обращаться также и к заемному капиталу, МНК легко

получали необходимые средства под низкий

процент и на долгий срок в силу своих высоких

кредитных рейтингов, обусловленных,

как правило, устойчиво профицитными

бухгалтерскими балансами. В большинстве

развивающихся нефтедобывающих стран работали не

самостоятельные добывающие компании, а

добывающие филиалы (отделения) МНК, поэтому МНК

имели возможность получать необходимые

(более дешевые) заемные средства под обеспечение

материнской МНК и перебрасывать их в нужный

регион по внутрикорпоративным каналам. Это

являлось дополнительным фактором удешевления

заемного финансирования.

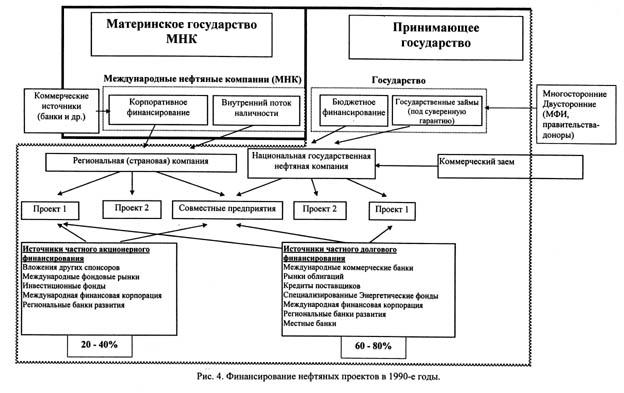

В 70-х годах правительства стали

активно включаться в нефтяной бизнес:

• в принимающих (развивающихся)

странах — с целью обеспечения большего контроля

за использованием суверенных природных ресурсов

и увеличения государственных доходов от их

эксплуатации (как путем косвенного, так и прямого

участия в НГК; в последнем случае путем

национализации расположенных в развивающихся

странах добывающих активов МНК, которая

прокатилась волной по странам-экспортерам в 70-х

годах),

• в странах-импортерах — для того,

чтобы уменьшить опасения, связанные с

надежностью нефтяных поставок.

Стремление уменьшить негативные для

торговых и платежных балансов стран-импортеров

последствия роста цен на нефть поначалу вылилось

в попытки замещения импортной (в основном

ОПЕКовской) нефти отечественной, для чего

активизировались поисково-разведочные работы на

нефть и газ в самих странах-импортерах.

Соответственно, нефтегазовые проекты, наряду с

финансированием от МНК, стали получать

дополнительное финансирование как из

государственных бюджетов, так и за счет

официальных займов. Большая часть

государственного финансирования осуществлялась

путем финансирования деятельности

укреплявшихся в это время

национальных/государственных нефтяных компаний,

а также путем прямых государственных инвестиций

в акционерный капитал компаний, осуществляющих

поддерживаемые государством проекты, и/или путем

долгового финансирования (и других форм

кредитной поддержки, используя возможности

государственных финансовых институтов)

поддерживаемых государством проектов (см. рис. 3 ).

В 70-х — первой половине 80-х годов

МНК, правительства, МФО, коммерческие банки и

многие другие были готовы активно финансировать

или инвестировать в нефтяные проекты,

коммерческие институты по соображениям высокой

нормы возврата на инвестиции в условиях высоких

цен на нефть, государственные институты в

стремлении обеспечить энергетическую

безопасность (которая в тот период понималась

как энергетическая независимость государств),

уменьшить зависимость от импортных поставок.

Во второй половине 80-х — начале 90-х

годов, однако, почти все из перечисленных

источников финансовых ресурсов исчерпали свои

лимиты финансирования нефтяных проектов.

Основной причиной стал обвал цен на нефть в 1986 г.

и установившаяся впоследствии достаточно вялая

ценовая конъюнктура, которая резко сократила

привлекательность инвестиций в нефтяные проекты

и ухудшила финансовое положение самих МНК.

Возросшее в это время внимание общества к

экологическим проблемам привело к ужесточению

природоохранных требований и вызвало рост

соответствующих затрат. В итоге МНК были

вынуждены пересмотреть и ввести более жесткие

ограничения условий (стандартных критериев)

финансируемости инвестиционных проектов. В

результате МНК стали более избирательными в

выборе объектов финансирования, стали все больше отдавать

предпочтение распределению проектных рисков и

сокращению сроков окупаемости по сравнению с

условиями финансирования, бывшими для них

приемлемыми на более ранних этапах развития

нефтяного рынка. В силу этого, а также множества

иных причин, включая политически мотивированные

требования об увеличении доли участия, товаров и

услуг принимающей стороны, МНК стали вовлекать в

проекты широкий спектр партнеров, в том числе

местных компаний. Расширение числа участников

проектов соответствовало резкому увеличению

числа действующих на рынках нефти и газа

субъектов предпринимательской деятельности на

этом этапе развития рынка и привело к усложнению

схем финансирования проектов в силу как более

жестких страновых ограничений, так и вследствие

вовлечения в эти схемы участников с более низкой

кредитоспособностью.

С начала 90-х годов большинство

государств, как экспортеров, так и импортеров

нефти, стало ограничивать свое участие и

бюджетные вливания в нефтегазовый сектор,

предпочитая стимулировать частных инвесторов к

финансированию нефтегазовых проектов. Во-первых,

развитие рынка вышло на такую фазу развития,

когда наращивание отечественного

нефтеснабжения перестало быть приоритетной

государственной задачей в рамках зоны рыночной

экономики, и сам мировой рынок за

счет сформировавшихся на нем механизмов может

обеспечить любой прирост спроса на жидкое

топливо по приемлемым ценам и с достаточной

надежностью поставок в любую географическую

точку (в условиях интенсивно нарастающей

интернационализации и глобализации нефтяного

бизнеса [4] энергетическая безопасность в этот

период стала ассоциироваться с энергетической

взаимозависимостью государств). Во-вторых,

наметилась устойчивая тенденция ограничения

прямого государственного участия в тех областях

хозяйственной деятельности, где эффективно

работает частный сектор. В результате

финансирование нефтегазовых проектов стало

достаточно сложным, включая участие много и

разнообразных государственных и частных

инвестиционных и финансовых институтов (см. рис.

4).

Сегодня нефтяные компании используют

весь спектр доступных финансовых инструментов

для финансирования инвестиционных нефтегазовых

проектов. Крупнейшие нефтяные компании

предпочитают финансировать нефтяные проекты,

особенно не очень крупные, за счет собственных

ресурсов, в том числе прибегая при необходимости

к корпоративным заимствованиям, которые в ряде

случаев могут оказаться для крупнейших МНК с их

высочайшими кредитными рейтингами более

дешевыми, чем долговое проектное финансирование.

Однако множество более мелких МНК, появившихся и

укрепившихся на рынке за последние годы, могут

иметь не столь высокую капитализацию,

профицитный бюджет, лимиты кредитования за счет

собственных ресурсов и кредитные рейтинги, как

крупнейшие МНК.

В этом случае рейтинг проекта может

оказаться более высоким, чем рейтинг компании,

обеспечивая ей более низкую цену проектных

заимствований по сравнению с заимствованиями

корпоративными. Однако даже крупнейшие нефтяные

компании предпочитают проектные заимствования,

когда имеют дело с очень крупными (так

называемыми “мега-”) проектами, или когда

сталкиваются со страновыми ограничениями

(например, когда риск потенциальных убытков в

одной из стран осуществления бизнеса

оказывается у компании слишком высоким или

превышает установленные на эту страну лимиты),

или когда их партнерами оказываются компании,

лишенные возможности привлечь необходимые

средства на условиях корпоративного

финансирования.

Соотношение источников частного

акционерного и частного долгового

финансирования добывающих нефтегазовых

проектов составляет примерно 20—40% к 60-80% [3] (см.

рис. 4).

С учетом изложенного в кредитной

политике России основной акцент должен делаться

на переход от кредитов под суверенную гарантию

(“дефицитное (долговое) финансирование”,

ведущее к увеличению внешнего долга страны) к

получению целевых кредитов в рамках проектного

финансирования (не увеличивающего внешний долг

страны), где гарантом возврата кредита выступает

не правительство страны - заемщика, а сам проект и его

экономическая привлекательность [5].

Что такое проектное финансирование

Метод проектного финансирования

возник в связи с неэффективностью, а иногда и

невозможностью использования других методов

финансирования инвестиционных проектов. Разница

между методами финансирования заключается в том,

в какой степени кредиторы, исходя из

особенностей реализуемого проекта, рассчитывают

на будущую выручку как источник покрытия

издержек, обслуживания долга и обеспечения

участникам достаточного возмещения по их

инвестициям.

Существует множество определений

метода “проектного финансирования”. Так, В.Н.

Шенаев и Б.С. Ирниязов, авторы единственного

известного нам оригинального российского

издания по этому вопросу [б], предпочитая термин

“проектное кредитование”, приводят “несколько

имеющихся в экономической литературе его

определений:

• крупные средне- или долгосрочные

кредиты под конкретные проекты (проект и кредит

увязаны),

• инвестиционная деятельность, в

которой финансовые ресурсы расходуются на

создание производственных активов, которые

принесут доходы в дальнейшем, или деятельность, в

процессе которой деньги будут расходоваться в

ожидании ее окупаемости, что выглядит как

кредитование этой деятельности как

самостоятельной экономической единицы с целью

планирования, финансирования и внедрения в

жизнь;

• кредитование создаваемой для

осуществления проекта самостоятельной

экономической единицы, когда в качестве

источника погашения займа рассматривают приток

денежных средств и доход от проекта, и — как

дополнительное обеспечение — активы данной

экономической единицы”.

Однако, не будучи удовлетворенными

этими определениями, авторы приводят свое

определение: “Проектное кредитование —

кредитование, обеспеченное экономической и

технической жизнеспособностью отдельно взятого

проекта, от реализации которого ожидается

достаточный приток денег для обслуживания и

выплаты долга и где имеет место приемлемое

распределение рисков между его участниками” [б].

Согласно приводимому В. Хреновым

“классическому” (по его словам) определению [7],

“проектное финансирование — это тип заемного

кредитования отдельной хозяйственной единицы

(проекта), при котором кредитор рассматривает

доходы такой хозяйственной единицы как основной

источник фондов, из которых

будет производиться обслуживание долга и

выплата его основной части. При этом такой заем

относится к категории так называемых non-recourse

или limited recourse loans,

т.е. займам, при которых кредитор не имеет или

почти не имеет возможности обратить взыскание на

имущество спонсоров проекта и может в основном

рассчитывать на удовлетворение своих требований

только из имущества самой финансируемой

хозяйственной единицы”.

П. К. Невитт, автор классического труда

“Проектное финансирование”, ставшего наиболее

популярным трактатом, когда-либо опубликованным

издательством “Euromoney” (эта

работа, в ранних изданиях которой и был впервые

введен в оборот сам этот термин, вышла там

недавно 6-м изданием), дает такое его определение

[8]: “финансирование отдельной хозяйственной

единицы, при котором кредитор готов на начальном

этапе рассматривать финансовые потоки и доходы

этой хозяйственной единицы как источник

формирования фондов, из которых будет

производиться погашение займа, и активы этой

хозяйственной единицы как дополнительное

обеспечение по займу”.

Г.Д. Винтер, автор другого известного

труда на ту же тему, отмечая наличие широкого

круга весьма различных определений проектного

финансирования, предпочитает следующее: “...это

финансирование разработки или использования

права, природного ресурса или иного актива, при

котором основная часть финансирования не будет

предоставлена за счет какой-либо формы

акционерного капитала и будет возвращена

главным образом из доходов, произведенных

рассматриваемым проектом” [9].

В соответствующем официальном издании

Всемирного банка [10] его автор, Ф. Бенуа, говорит

об отсутствии однозначного правового

определения термина “проектное

финансирование”, несмотря на

общеупотребительный характер использования

этого термина в деловой, финансовой и даже

правовой литературе (эту точку зрения разделяет

в предисловии к книге и старший вице-президент и

главный юрист Всемирного банка И.Ф.И. Шигата), и

приводит два его определения. Одно

вышеприведенное определение - П.Невитта. Второе

определение (а скорее описание) — данное

юридической фирмой Clifford Chance,

в соответствии с которым “термин "проектное

финансирование" используется для

характеристики широкого спектра финансовых

структур. Однако эти структуры имеют одну общую

характерную черту: финансирование не зависит в

первую очередь от кредитной поддержки спонсоров

проекта или стоимости вовлеченных физических

активов. При проектном финансировании те, кто

предоставляет основной долг, полагаются в

значительной степени на результаты

хозяйственной деятельности самого проекта” [II].

Далее Ф. Бенуа приводит свое описание, в

соответствии с которым “проектное

финансирование относится к структуре, через

которую спонсор проекта привлекает финансистов

к предлагаемому отдельному проекту на основе

скорее доходов проекта, нежели общих активов

спонсора. Важным результатом такого подхода

является то, что структура проектного

финансирования дает возможность спонсору

избежать предоставления финансистам права

регресса (т.е. доступа) к своим общим активам в

случае слабых результатов хозяйственной

деятельности проекта, что, в свою очередь, дает

возможность спонсору финансировать проект с

использованием забалансовых счетов. Такое

финансирование с использованием забалансовых

счетов является для многих спонсоров

существенным аргументом при обращении к

структуре проектного финансирования” [10].

В специальном выпуске журнала

Международной юридической ассоциации “Юрист

международного бизнеса”, посвященном

проектному финансированию, Г. Сингх дает такое

его описание: “Основной характерной чертой

проектного финансирования является то, что оно

осуществляется без права регресса или с правом

ограниченного регресса. Это обычно достигается

предоставлением финансирования компании

специального назначения, учрежденной

исключительно для целей реализации проекта.

Являясь компанией с ограниченной

ответственностью, эта компания специального

назначения обеспечивает невозможность перевода

ответственности на инициаторов проекта. Со своей

стороны кредиторы будут полагаться на ожидаемые

финансовые потоки от проекта в качестве

первоочередного обеспечения и уже затем на

компанию специального назначения и активы

проекта в качестве обеспечения второй очереди”

[12].

П.Р.Вуд описывает смысл проектного

финансирования очень короткой формулой: “Банки

предоставляют финансирование для конкретного

проекта и берут на себя риск успеха или неудачи

этого проекта” [13].

В книге X. Разави [3] определение

“проектного финансирования” просто

отсутствует: автор подробно описывает отдельные

характерные его стороны, не давая обобщающего

определения.

Наконец, в книге, выпущенной

юридической фирмой Freshflelds для

своих клиентов [14], наряду с развернутым,

занимающим две страницы, юридически корректным

(хотя также не являющимся исчерпывающим, по

признанию самих авторов книги) определением

“проектного финансирования” (которое мы не

воспроизводим здесь по причине экономии места),

приводится, наверное, самое элегантное

определение этого понятия: “Для целей настоящей

работы мы намерены принять

основанное на опыте определение слона: мы узнаём

его, когда видим его”.

С учетом всех приведенных выше

определений, последнее определение “проектного

финансирования” будет вполне применимо и в

целях настоящей статьи.

Характерные особенности проектного финансирования

Детальному

описанию техники проектного финансирования

посвящено достаточно специальной литературы, в

том числе упомянутой выше [3, 6, 8—13]. Так, один

только Невитт [8] приводит описание 59

инструментов, используемых при проектном

финансировании. Поэтому ниже мы лишь вкратце

обобщим наиболее характерные его черты,

необходимые для понимания пороговых условий

“финансируемости” инвестиционных нефтегазовых

проектов, и подробнее остановимся только на

отдельных проблемах и

возможных путях их решения, ведущих, на наш

взгляд, к повышению финансируемости российских

нефтегазовых проектов на принципах проектного

финансирования.

Существует три вида проектного

финансирования:

• с правом полного регресса (кредитор

сохраняет за собой право полной компенсации

относительно всех обязательств заемщика);

• без права регресса (кредиторы берут

на себя большинство рисков, правда, особого

характера, отказываясь от всех требований в

отношении учредителей);

• с правом

частичного регресса (происходит распределение

рисков между кредитором и заемщиком, при котором

кредиторы имеют ограниченное право перевода на

заемщика ответственности за погашение кредита).

Их обобщенная характеристика представлена в

табл. 1.

Таблица 1

Применение различных видов проектного финансирования

|

Вид проектного финансирования |

Содержание |

В каких случаях применяется |

|

С правом полного регресса |

Кредитор

сохраняет за собой право полной компенсации

относительно всех обязательств заемщика |

— заем

предоставлен в качестве экспортного кредита; —

проект не будет приносить вообще или только

небольшое количество денежных доходов в период

его финансирования; — проект является слишком

маленьким для того, чтобы были произведены

дополнительные расходы, или он является частью

более крупного проекта |

|

Без права

регресса |

Кредиторы

берут на себя большинство рисков, правда, особого

характера, отказываясь от всех требований в

отношении учредителя |

— объект

находится в стране с политически стабильным

климатом; — риски по созданию, завершению и

введению в действие объекта без труда могут быть

оценены кредиторами; — не привлечена

неопробированная технология, продукт легко

может быть реализован на известных рынках, и

кредиторы рассчитывают на то, что достаточно

точно смогут оценить ценовой риск |

|

С правом

частичного регресса |

Разделение

рисков между кредитором и заемщиком, при котором

кредиторы имеют ограниченное право перевода на

заемщика ответственности за погашение кредита (“Сахалин-2”) |

Этот вид

наиболее распространен, так как все риски по

проекту распределяются между участниками таким

образом, чтобы каждый из них был принят на себя

той стороной, которая смогла бы наилучшим

образом оценить и застраховать взятый на себя

риск |

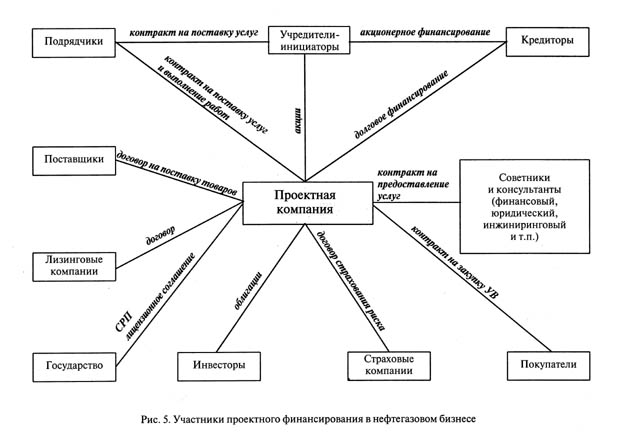

В нефтегазовом комплексе основными

участниками проектного финансирования являются

принимающее государство-собственник недр,

проектная компания (компания специального

назначения — оператор проекта), учредители

проектной компании (инициаторы или “спонсоры”

проекта), кредиторы (банки) и инвесторы

(специализированные финансовые институты и

фонды), поставщики (и/или лизинговые компании)

товаров и услуг и подрядчики, покупатели

продукции проекта, страховые и перестраховочные

компании, советники и консультанты (финансовый,

юридический и др.) и т.п. (см. рис. 5). Таким образом,

чтобы проект состоялся, необходимо достижение

баланса интересов всех потенциальных участников

проекта.

Безусловно важны суверенные интересы

государства как собственника природных

ресурсов. Его принципиальное решение о

готовности предоставить свои природные ресурсы

во временное пользование квалифицированной

специализированной компании является стартовым

для подготовки, финансирования и реализации

нефтегазового проекта. Однако не менее важны

интересы других участников проекта (в широком смысле слова), которые

сегодня в России учитываются (в том числе на

законодательном уровне) далеко не в полной мере.

Участники проекта связаны между собой

системой двусторонних (иногда многосторонних)

договорных отношений, предусматривающих

определенные права и обязанности сторон, санкции

в случае невыполнения договорных обязательств,

механизмы разрешения споров и т.п. Набор такого

рода договоров может быть различен:

• между государством и проектной

компанией может быть заключен лицензионный

договор (модернизированное концессионное

соглашение, т.е. договор по типу “налог плюс

роялти”) или соглашение о разделе продукции;

• между проектной компанией и

покупателями могут быть заключены соглашения по

типу “бери и плати” или “бери или плати”;

• между проектной компанией и

поставщиками могут быть заключены различные

соглашения, например по типу “поставляй или

плати”;

• между проектной и лизинговой

компаниями могут быть заключены соглашения о

различных формах лизинга (прямой,

левереджированный, финансовый лизинг);

• между проектной компанией и

советниками и консультантами могут заключаться

договоры о предоставлении услуг и т.д.

Но у всех договоров есть общее: система

двусторонних договоров, объединяющая пары

сторон в многочисленную совокупность участников

проектного финансирования, является тем более

эффективной, чем более развитой в стране

осуществления проекта является

экономико-правовая среда. Нарушение контрактных

обязательств одного из участников может

привести к “эффекту домино” и к существенным

ущербам для остальных участников проекта, а в

итоге и к невозможности эффективной реализации

проекта в целом. Именно поэтому важнейшим

условием эффективного осуществления проекта и

применимости проектного финансирования (иначе

говоря, условием “финансируемости”

проекта) является наличие в стране действенной

системы контрактного права, развитых институтов

гражданско-правовых отношений, эффективно

защищающих интересы всех сторон возникших в ходе

проектного финансирования правоотношений.

В отличие от обычного кредитования

(корпоративного финансирования), где заемщиком

является действующая компания, а обеспечением

кредита — ее существующие финансовые потоки,

базирующиеся на репутации и финансовых

результатах прошлых периодов, при проектном

финансировании репутация и финансовые

результаты действующей компании (спонсора

проекта) имеют существенно меньшее значение, чем

обоснование устойчивой экономики самого

предлагаемого проекта. Таким образом, поскольку

это обоснование носит вероятностный характер, на

первый план выходят риски осуществления проекта,

причем риски для всех его участников.

Номенклатура рисков при проектном

финансировании достаточно велика. Основные из

них, а также возможные способы их минимизации

показаны в табл. 2.

Для снижения проектных рисков

используются различные механизмы. Одним из

основных являются различного рода гарантии, на

рассмотрении которых мы остановимся подробнее. В

общем виде гарантия — это “обязательство

(поручительство) гаранта, принимаемое по

отношению к бенефициару по поручению другого

лица (принципала) в обеспечение выполнения

последним своих обязательств перед

бенефициаром” [З]. Целью гарантий является

дополнительное обеспечение финансовых

интересов сторон, участвующих в сделке. Основные

виды гарантий при проектном финансировании

показаны на рис. 6.

Таблица 2

Риски при осуществлении проектного финансирования и

некоторые методы их снижения

| Виды рисков |

Примеры |

Методы

снижения рисков |

| Строительные |

Задержки

ввода проекта в эксплуатацию |

— штрафные

санкции подрядчикам и поставщикам; —

установление фиксированной стоимости

строительства. обязанность заемщика покрыть все

дополнительные расходы |

| Производственные |

Технический

риск; экономический риск; превышение сметы

затрат |

—

применение апробированной технологии; —

проведение дополнительной технической

экспертизы; — предоставление гарантий,

страхование перебоев в производстве; —

долгосрочные договоры снабжения; — создание

резервного фонда |

| Управленческие |

Недостаточная

квалификация управленческого персонала |

—

согласование с кредиторами штата управляющего

персонала |

| Сбытовые |

Изменение

цен и объема рынков продукции |

—

заключение долгосрочных контрактов с

покупателями; — страхование ценовых рисков

(хеджирование) |

| Финансовые |

Валютные

риски; изменение ставки процента по кредиту |

—

страхование валютных рисков (хеджирование); —

ограничение выплаты дивидендов; — залог

товарно-материальных ценностей |

| Страновые |

Политика и

законотворчество государства |

—

государственные гарантии; — проектные

накопительные (эскроу) счета за границей; —

страхование экспортно-импортными агентствами; —

создание СП |

| Наступление

стихийных бедствий |

Пожары,

наводнения, землетрясения и т.п. |

—

страхование |

С точки зрения

основания для реализации, т.е. выполнения

гарантом своих обязательств перед бенефициаром,

гарантии делятся на безусловные и обусловленные.

При выставлении безусловной гарантии гарант

выполняет свои обязательства перед бенефициаром

против его первого простого требования, даже

если оно ничем не обусловлено и не подтверждено

представлением каких-либо дополнительных

документов (наиболее выгодный для бенефициара

тип гарантии). Реализация обусловленной

гарантии зависит от выполнения определенных

условий, в частности представления

дополнительной документации.

В большинстве случаев при проектном

финансировании кредиторы согласны

рассматривать только прямые безусловные

гарантии, в которых гарант принимает на себя

обязательства гарантируемого им лица в полном

объеме. Однако иногда на практике приемлемо

использование и других видов гарантий:

ограниченных, косвенных, условных и

подразумеваемых.

Гарантии могут быть ограничены по

сумме, по времени или по обоим параметрам. К

ограниченным по сумме относятся гарантии

возмещения возникших убытков сверх или в

пределах определенных границ, а также гарантии,

покрывающие превышение запланированного уровня

расходов. Речь идет о гарантиях, покрывающих

превышение сметной стоимости строительства

и/или операционных расходов при недостаточности

потоков денежных средств. Создание учредителями

резервных фондов на случай непредвиденных

обстоятельств также может рассматриваться

кредиторами как гарантия, ограниченная по сумме.

Ограниченные по времени гарантии

выставляются в тех случаях, когда предполагаемый

гарант не готов на выставление прямых гарантий и

решается гарантировать проектные расходы только

на определенный срок. Речь идет о гарантиях,

предоставляемых на период строительства или

выхода производства на проектную мощность,

гарантиях завершения строительства и ввода в

эксплуатацию. Риски проектов на этих стадиях

достаточно велики, и поэтому кредиторы

предпочитают иметь гарантов на этот период.

Под косвенными гарантиями

подразумеваются: гарантии сбыта выпускаемой

продукции по запланированной цене и гарантии

приемлемых цен на поставляемое сырье и

комплектующие изделия. Они не находят отражения

в балансе гаранта и проходят за балансом. В то же

время косвенные гарантии содержат четко

определенные обязательства сторон. Такими

гарантиями могут быть контракты типа “бери или

плати”, “бери и плати”, “поставляй или плати”.

Условные гарантии — это гарантии,

где реализация гарантийных обязательств зависит

от наступления событий, вероятность которых

невелика, но кредиторы, тем не менее,

предпочитают застраховаться от случайностей.

Существуют различные обстоятельства, под

которые выставляются такие гарантии:

наступление нестрахуемых обстоятельств;

нежелательное (сверх определенного лимита)

изменение цен на продукцию проекта, делающее его

экономику отрицательной; действия правительства

принимающей страны, ухудшающие условия

реализации проекта.

Подразумеваемые гарантии по своей

сути не являются гарантиями. Это просто ряд

договоренностей, которые, с точки зрения

кредитора, могут способствовать обеспечению

поддержки со стороны третьих лиц. Они очень

популярны среди гарантов в силу

необязательности их отражения в финансовой

отчетности. Наиболее распространенной формой

этих гарантий являются: комфортные письма;

согласие материнской компании не

продавать и держать 100% акций филиала-заемщика до

погашения последним кредита; оговорки

“перекрестного” невыполнения обязательств,

когда невыполнение кредитного соглашения по

проекту автоматически приводит к невыполнению

прочих контрактов и соглашений. Кроме того, это

может быть обязательство не допустить снижения

уровня оборотного капитала ниже определенной

границы.

Таким образом, одной из основных

проблем при проектном финансировании является

проблема адекватной оценки существующих

многочисленных рисков и выбора соответствующих

инструментов их уменьшения.

Рис. 6 Виды гарантий при проектном финансировании

(Окончание следует)

|

{kind=link}